L’Estonie a construit son dossier patient centralisé en 1997. La France débute son Mon Espace Santé en 2023.

Ce décalage de 26 ans résume l’écart de maturité numérique santé en Europe. Et ce n’est pas une question technologique.

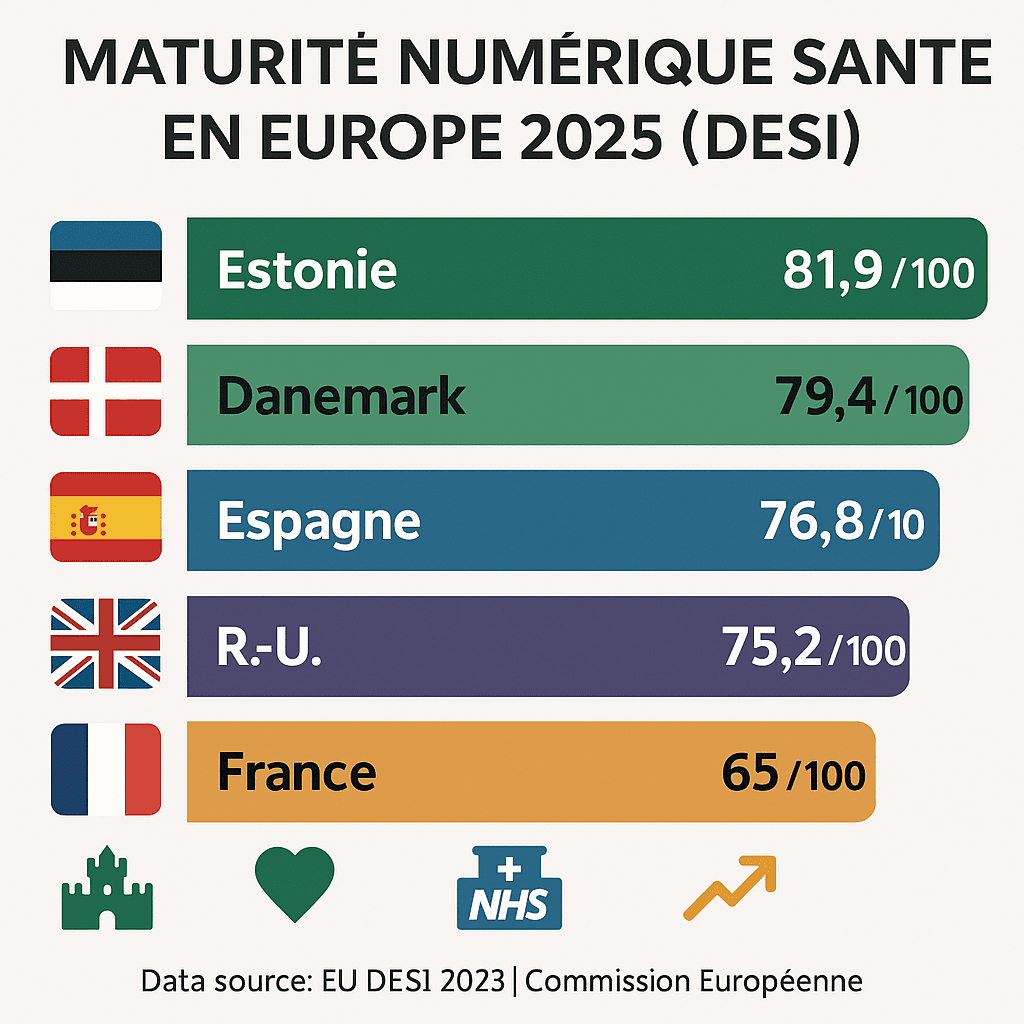

En 2025, les données sont sans appel : l’Estonie atteint un score de 81,9/100 sur l’indice de maturité numérique de la Commission Européenne (DESI 2023). La France, malgré sa progression récente, reste fragmentée, avec des initiatives régionales désalignées et une adoption inégale des standards interopérables.

Le paradoxe ? L’Europe dispose de talents, de cadre réglementaire (RGPD, IA Act), et de 144 milliards d’euros de potentiel économique non exploité. Mais la fragmentation tue plus que l’absence d’innovation.

À la fin de cet article, vous comprendrez les 5 leviers concrets que les écosystèmes leaders ont activés—et comment identifier les blocages dans votre contexte.

L’écart de maturité numérique en Europe : chiffres et réalité

La transformation numérique santé en Europe progresse, mais reste profondément inégale. Les écarts observés ne sont pas des détails académiques : ils traduisent des différences stratégiques majeures.

Le classement officiel (DESI 2023, Commission Européenne) :

- Estonie : 81,9/100 (dossier patient unique, interopérabilité native)

- Danemark : 79,4/100 (e-prescription quasi généralisée, messageries sécurisées)

- Espagne : 76,8/100 (infrastructure interopérable régionale/nationale)

- Royaume-Uni : 75,2/100 (NHS Digital = référence mondiale)

- Allemagne : 73,1/100 (E-Health Act, adoption FHIR croissante)

La France ? Entre 62-68/100 selon les critères. Progrès notable post-Mon Espace Santé, mais toujours fragmentée : chaque région, chaque CHU, chaque éditeur négocie ses connecteurs.

Cette fragmentation n’est pas bénigne. Elle coûte à l’Europe une estimation de 144 milliards d’euros de richesses potentielles perdues d’ici 5 ans (étude marché santé numérique Europe, 2024).

Traduction opérationnelle : un projet de dossier patient interopérable en France prend 3-4 ans. En Estonie, c’était 2 ans en 1997. Et ça fonctionne depuis 28 ans sans refonte.

Pourquoi l’Estonie domine : l’approche systémique

L’Estonie n’a pas construit une solution. Elle a construit un écosystème de confiance.

Les trois fondations du succès estonien :

Décision politique claire, dès 1997

Le gouvernement estonien a posé une règle non négociable : un citoyen = un dossier patient unique, centralisé, accessible aux professionnels autorisés.

L’Estonie impose une approche sans débat : dossier unique, pas d’îlots régionaux, standards obligatoires.

Cette clarté s’avère révolutionnaire. En France, pendant ce temps, 17 projets régionaux coexistent sans vision nationale cohérente.

Interopérabilité native par standards ouverts

L’Estonie a imposé FHIR et HL7 comme standards obligatoires, pas optionnels. Conséquence : un nouveau prestataire peut connecter son système en 3-4 mois. En France, compter 1-2 ans de négociation.

Culture digitale forte, portée par l’État

Les Estoniens ont numérisé leur gouvernement bien avant leur santé (e-signatures depuis 2000, déclaration d’impôts en ligne depuis 2001). La confiance dans le numérique est structurelle, pas importée.

Résultat concret ? 70% des citoyens estoniens acceptent partager leurs données de santé via le système centralisé. En France, cette confiance doit encore être construite.

Le blocage français : fragmenté mais progressiste

La France n’échoue pas. Elle avance différemment—plus lentement, mais avec des fondations plus inclusives.

Les trois obstacles structurels :

1. Gouvernance multipolaire (État + régions + établissements)

La France fonctionne par couches décisionnelles : ministère, ARS régionales, groupements hospitaliers, directeurs d’établissements. Chaque niveau a son agenda.

Exemple concret : Mon Espace Santé (2023) = bonne initiative gouvernementale. Mais les CHU continuent d’investir dans leurs solutions régionales parallèles, craignant une dépendance au national.

Impact : Chaque région redéploie des connecteurs custom. Coût additionnel : 2-3M€ par région/an.

2. Marché informatique santé fragmenté

La France héberge 80+ éditeurs de logiciels médicaux, vs 12-15 en Estonie. Cette fragmentation produit deux effets :

- Positif : Innovation locale, diversité, compétition.

- Négatif : Zéro incitation à l’interopérabilité. Chaque éditeur veut verrouiller ses clients.

3. Transition coûteuse vers l’interopérabilité

Migrer 5000 établissements de santé français de systèmes propriétaires vers FHIR demande :

- 3-5 ans d’implémentation

- 500M-1,2B€ d’investissement

- Refonte des workflows médicaux

- Formation massive

C’est pourquoi la France avance pas à pas, pas en coup d’État réglementaire.

Les 5 leviers que les écosystèmes leaders ont activés

Au-delà des différences nationales, les pays performants (Estonie, Danemark, Espagne) partagent une logique commune.

Levier 1 : Cadre réglementaire clair, évolutif, favorable

Estonie/Danemark : Lois sur la santé numérique actualisées tous les 2-3 ans. Les éditeurs savent ce qui vient.

France : Monea 2023 crée le cadre, mais sa mise en œuvre dépend encore de décrets d’application. Flou = lenteur.

Action pragmatique : Exiger que votre établissement aligne sa feuille de route de transformation sur le cadre réglementaire confirmé (FHIR obligatoire fin 2026 en France = signal clair).

Levier 2 : Vision stratégique nationale partagée

Pas de débat philosophique. Les leaders européens ont choisi :

- Un standard unique (FHIR, pas 3 options)

- Un modèle de gouvernance (État finance infrastructure, privé innove sur services)

- Une timeline exécution (année X = objectif Y)

France : Mon Espace Santé ≠ vision complète d’interopérabilité. C’est un espace patient. Mais pas de roadmap claire pour les dossiers hospitaliers ou la coordination ville-hôpital.

Levier 3 : Gouvernance données patient fondée sur la confiance

Sécurité = non négociable. Les leaders européens déploient :

- Chiffrement AES-256 (Estonie)

- Blockchain pour audit immuable (expérimentations Danemark)

- Audits de conformité RGPD tous les 6 mois

- Log d’accès en temps réel visible par le patient

Résultat : Patients acceptent partage données car confiance institutionnelle > confidentialité absolue.

En France, cette confiance s’évalue via Mon Espace Santé. Les premiers retours (6 mois après lancement) montrent une adoption croissante.

Levier 4 : Adoption standards ouverts et interopérables

FHIR, HL7, IHE. Pas d’îlots propriétaires.

Les leaders européens ont choisi l’interopérabilité coûte moins cher à long terme que l’intégration custom permanente.

Exemple mesurable : Un CHU français qui bascule vers FHIR réduit ses coûts d’intégration éditeur de 40% après 18 mois d’implémentation. Payback period = 2 ans.

Levier 5 : Synergie public-privé structurée

L’État finance l’infrastructure de base. Le privé innove sur les services.

Danemark : Gouvernement déploie infrastructure sécurisée. Startups construisent applications patient, monitoring, coordination ville-hôpital dessus.

France : Modèle émergeant. Mon Espace Santé = infrastructure publique. Mais les partenaires privés (Doctolib, Kry, etc) intègrent lentement.

Mutations opérationnelles post-COVID : où s’accélère la transformation

Depuis 2020, trois changements bouleversent les pratiques médicales en Europe. Ils expliquent aussi pourquoi la transformation numérique devient critique.

Explosion de la télémédecine

Volume : Multiplié par 10 en 3 ans (2021-2024).

Consultations, suivi chronique (diabète, HTA), urgences mineurs. La télémédecine n’est plus exceptionnelle ; elle est standard.

Impact infrastructure : Demande massive de connecteurs, d’authentification, de sécurité réseau. Un établissement sans interopérabilité numérique ne peut pas scaler télémédecine.

Monitoring temps réel via wearables intégrés

Montres, tensiomètres, glucomètres connectés envoient données en continu aux dossiers patients.

France : Télésurveillance reste à 1,5% des patients. Allemagne : 300 000 prescriptions/an. Écart de régulation (pas de remboursement en France pour la plupart des cas).

Mais c’est le signal : les données de santé deviennent fluides, continus, biométriques. Les systèmes fragmentés ne peuvent pas absorber ce volume.

Parcours hybrides présentiel/distanciel deviennent standard

Plus jamais 100% présentiel. Le modèle blended (consultation vidéo + rendez-vous présentiel quand nécessaire) est devenu norme.

Conséquence organisation : Workflows médicaux doivent s’adapter. Cela demande une vision IT alignée, des processus redéfinis, de la formation.

Seuls les établissements avec infrastructure numérique interopérable réussissent cette transition.

Le potentiel caché : 144 milliards d’euros d’opportunités perdues

L’Europe héberge des acteurs numérique santé puissants :

- Doctolib (France) : 83M€ de funding, leader rendez-vous + gestion professionnels

- Kry/Livi (Suède/Royaume-Uni/France/Norvège) : Télémédecine pan-européenne

- ADAHEALTH (Allemagne) : Plateforme IA symptômes

- NHS Digital (Royaume-Uni) : Infrastructure santé plus grande d’Europe

Mais voilà le paradoxe : L’absence d’un marché numérique unifié limite leur rayonnement au-delà des frontières nationales, face aux géants américains (Google Health, Amazon AWS for Healthcare) et asiatiques (Alibaba Health).

Traduction économique : 144 milliards d’euros de richesses potentielles perdues d’ici 5 ans.

Cela représente le marché de solutions e-santé paneuropéennes qui pourraient émerger si la fragmentation réglementaire/technique disparaissait.

Vers une souveraineté numérique européenne en santé

Face aux enjeux cybersécurité, souveraineté, éthique, l’Europe doit accélérer trois initiatives majeures :

1. Champions industriels continentaux

Pas juste des startups, mais des scale-ups européens capables de rivaliser avec AWS, Google Cloud, Microsoft Azure sur les solutions santé cloud.

Signal positif : Initiatives comme OVHcloud Health, Scaleway Healthcare émergent.

2. Cadre commun d’innovation responsable

IA Act + RGPD + cadre éthique IA = standard minimum pour tout nouvel acteur.

Europe bâtit une régulation prospective, pas réactive.

3. Espace Européen des Données de Santé (EHDS)

Initiative phare lancée en 2024. Objectif : créer un socle de données santé partagé, fidèle aux valeurs européennes (secret médical, équité, transparence).

EHDS est au cœur de la stratégie européenne pour 2025-2030.

Votre contexte : diagnostic et prochaines étapes

Si vous pilotez une transformation numérique santé (CHU, groupe hospitalier, startup e-santé), trois questions clés :

- Votre établissement est-il aligné sur une vision claire ? (Estonie = oui. France fragmentée = dépend de votre région)

- Avez-vous amorcé migration FHIR ? (Critère de maturité #1)

- Avez-vous défini gouvernance données patients fondée sur la confiance ? (Étape 2)

Si vous hésitiez, vous saviez maintenant où sont les leviers.

Pour approfondir

- Commission Européenne - Indice DESI 2023

- HL7 FHIR - Standard interopérabilité santé

- Espace Européen des Données de Santé (EHDS)

- Mon Espace Santé - Gouvernement France

🎯 Vous travaillez sur transformation numérique santé ?

Parlons de votre contexte. Qu’il s’agisse de structurer stratégie européenne, d’évaluer adéquation produit/réglementation, ou de piloter implémentation FHIR : nous diagnostiquons les blind spots et posons les fondations d’une transformation alignée.

Audit stratégie + recommandations opérationnelles : 30 minutes gratuit.

👉 Réserver consultation gratuite

🎯 Aller plus loin

Vous structurez une levée MedTech ?

Téléchargez gratuitement nos rapports stratégiques :

- Checklist 50 points conformité BPI France

- Timeline 0-6 mois pré-levée

- 3 cas startup (seed → série A)

- Frameworks valorisation multiples Revenue

📥 Télécharger vos rapports gratuits → Blueprint MedTec

À propos de l’auteur

Nicolas Schneider est conseiller stratégique en transformation numérique santé et fondateur de JuliaShift. Avec 17 ans d’expérience au Service de Santé des Armées et 8 ans en consulting transformation digitale, il accompagne les startups MedTech et établissements de santé dans leur stratégie de financement, structuration de partenariats pharma, et préparation de levées de fonds.

Spécialités : financement innovation santé, structuration levées de fonds MedTech, partenariats industriels pharma, conformité IA réglementaire.

Nicolas Schneider

https://juliashift.euFondateur de JuliaShift, spécialisé en transformation numérique en santé.